時間は最も貴重な資源です。それはクレジットカード選びにおいても例外ではありません。多くのメディアが「ゴールドカードのステータス」や「プラチナカードの付帯サービス」を謳いますが、真に合理性を追求するならば、実は「一般カード」のポテンシャルを見逃すべきではありません。

今回は、無駄な固定費を嫌い、純粋に「マイル還元率」と「維持コスト」のバランスを重視する方に向けた、最適化戦略を解説します。

1. 高額な年会費という「見えないコスト」を再考する

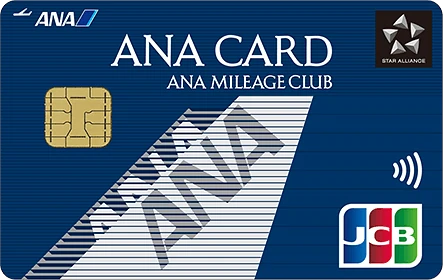

この記事では、ANA一般カード(JCB)を活用し、高額な年会費という見えないコストを避けつつ、JCBの10マイルコースでマイル還元率を最大化し、ANAマイルを効率的に貯める方法を解説します。多くの人が陥る罠が、年会費1万円を超えるゴールドカードの所有です。空港ラウンジやコンシェルジュサービスは魅力的ですが、出張頻度やライフスタイルによっては、そのコストがマイル還元による利益を上回ってしまうことがあります。

合理主義者が重視すべきは、見栄えではなく「1マイルを得るためにいくら支払っているか」という原価意識です。一般カードは、この「マイル取得原価」を最小化するための最強のツールになり得ます。

2. JCBブランドが提供する「10マイルコース」の破壊力

一般カードで効率よくマイルを貯める鍵は、移行手数料とポイント制度の組み合わせにあります。特に注目すべきは、JCBが提供するポイントプログラムです。

通常、一般カードの還元率は低く抑えられがちですが、特定の移行コースを選択することで、ゴールドカードと同等の「1,000円=10マイル」という高い還元率を実現できます。年会費を抑えつつ、決済によるマイル獲得を最大化する。これこそが、固定費を最小化したい読者にとっての正解です。

3. 結論:合理主義者のための「ANA一般カード (JCB)」

これらすべての条件を満たし、選ぶべき一枚は ANA一般カード (JCB) です。

このカードの最大のメリットは、維持コストの低さと、JCB独自の「Vポイント」による柔軟なマイル移行にあります。年間2,200円(税込)という手頃な年会費でありながら、5,500円(税込)の「10マイルコース」に登録することで、決済額に対するマイル還元率を1.0%に引き上げることが可能です。

合計の維持費は7,700円。これは一般的なANAワイドゴールドカードの年会費(約15,400円〜)の約半分です。ラウンジ利用などの付帯サービスを削ぎ落とし、純粋に「決済でマイルを貯める」ことに特化するならば、ANA一般カード (JCB) 以上の選択肢はありません。

4. 実践アクション:今日から始める最適化

無駄を省き、マイルを最速で貯めるためのステップは以下の通りです。

1. カードの切り替え: 現在、高い年会費を払いつつサービスを使い切れていないカードがあるなら、ANA一般カード (JCB) への集約を検討してください。

2. 10マイルコースへの登録: 移行手数料を惜しまず、還元率を1.0%に固定します。

3. 固定費の自動決済: 公共料金、通信費、サブスクリプションをすべてこの一枚に集約し、取りこぼしをゼロにします。

ステータスという幻想を捨て、数字に基づいた合理的な選択をすること。それが、賢いビジネスパーソンがマイルの恩恵を最大化するための唯一の道です。